Le premier bien immobilier en Suisse : la décision la plus stratégique de votre vie patrimoniale

- Novice Immo Invest

- 2 mai

- 6 min de lecture

Dernière mise à jour : 4 mai

Il est une vérité que les investisseurs immobiliers expérimentés connaissent bien, mais que les primo-accédants sous-estiment systématiquement : le premier bien acquis n'est pas une fin en soi, c'est le moteur de tout ce qui suit. Ce n'est pas l'appartement que vous achetez qui compte le plus — c'est ce qu'il vous permettra de faire cinq ans plus tard. Dans un contexte suisse marqué par l'entrée en vigueur de Bâle III final depuis le 1er janvier 2025, comprendre la mécanique de la plus-value et du refinancement n'a jamais été aussi crucial.

Pourquoi le premier bien est différent de tous les autres

Le premier investissement immobilier est, par nature, un acte fondateur. Il inaugure votre historique de crédit auprès des établissements bancaires, établit votre profil d'investisseur et, surtout, constitue la base sur laquelle s'appuiera votre prochain financement.

Contrairement à une action ou à un fonds de placement, l'immobilier suisse possède une caractéristique unique : vous n'avez pas besoin de le vendre pour capturer sa valeur. La plus-value accumulée est mobilisable — silencieusement, sans friction fiscale immédiate — grâce au mécanisme du refinancement hypothécaire. C'est précisément cette caractéristique qui transforme un premier appartement modeste en levier vers un deuxième bien, puis un troisième.

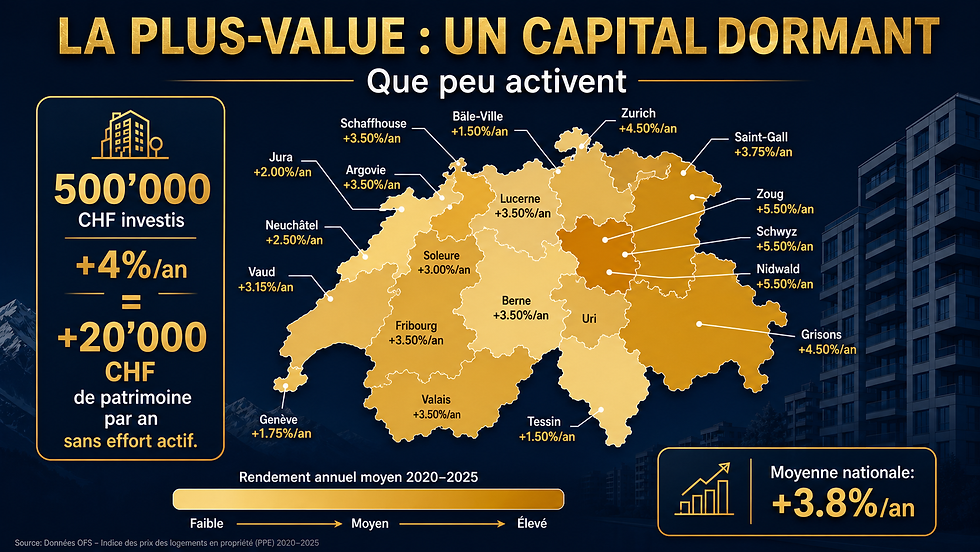

La plus-value : un capital dormant que peu activent

En Suisse, sur les cinq dernières années (2020–2025), les appartements ont progressé en moyenne de +3,8% par an au niveau national, avec des performances bien supérieures dans certains cantons — jusqu'à +5,5%/an à Zoug, Schwyz ou Nidwald. Sur un bien acheté 500'000 CHF, une revalorisation annuelle de 4% représente +20'000 CHF de patrimoine généré chaque année, sans effort actif.

Mais cette plus-value reste souvent « dormante » dans le bilan de l'investisseur. Trop de propriétaires attendent la vente pour en bénéficier, s'exposant alors à l'impôt sur les gains immobiliers — dont le taux décroît avec la durée de détention, mais reste significatif à court terme. La vraie intelligence patrimoniale consiste à mobiliser cette plus-value latente via le refinancement, avant même d'envisager la vente.

L'effet de levier : démultiplier sans vendre

Le levier hypothécaire est le principal avantage compétitif de l'immobilier par rapport aux autres classes d'actifs. Son principe est simple : en Suisse, il est d'usage d'apporter 20% de fonds propres, la banque finançant les 80% restants. Avec 100'000 CHF de mise initiale, vous prenez le contrôle d'un actif de 500'000 CHF.

La performance de votre investissement se calcule alors sur vos fonds propres engagés, et non sur la valeur totale du bien. Voici comment cela se traduit en pratique :

Exemple concret :

Achat en 2020 : 500'000 CHF (fonds propres : 100'000 CHF / hypothèque : 400'000 CHF)

Valeur estimée en 2025 après +4%/an : ~608'000 CHF

Plus-value latente : +108'000 CHF

Rendement sur fonds propres initiaux : +108% sur 5 ans

Ce mécanisme, dit de levier 4:1 à 5:1 pour l'immobilier résidentiel, explique pourquoi l'immobilier reste l'une des classes d'actifs les plus efficaces pour les investisseurs privés disposant d'une capacité d'emprunt solide.

Le refinancement à 5 ans : la fenêtre stratégique

Cinq ans après l'acquisition de votre premier bien, une fenêtre d'opportunité s'ouvre. Si le bien a été correctement choisi et que le marché a joué son rôle, la valeur vénale du bien a augmenté tandis que le capital restant dû (CRD) de l'hypothèque a — légèrement — diminué. Le ratio Loan-to-Value (LTV) s'est ainsi naturellement amélioré.

C'est à ce moment qu'intervient le refinancement : la banque réévalue le bien à sa valeur de marché actuelle et vous permet d'emprunter davantage — non pas pour consommer, mais pour injecter ces liquidités dans l'acquisition d'un second bien. La plus-value latente devient alors un apport en fonds propres pour le prochain investissement, sans décaissement supplémentaire de votre poche.

Ce que Bâle III change pour votre stratégie

Depuis le 1er janvier 2025, les nouvelles réglementations Bâle III final ont modifié les règles du jeu pour tous les emprunteurs. Les banques suisses sont désormais tenues de détenir davantage de fonds propres pour couvrir leurs portefeuilles hypothécaires, ce qui se répercute directement sur leurs clients.

Les trois impacts majeurs à intégrer dans votre stratégie :

Pondérations de risque plus élevées : les prêts avec un ratio LTV élevé se voient attribuer des pondérations de risque supérieures, rendant l'octroi plus restrictif pour les profils très endettés.

Hausse du coût du crédit : les experts estiment une augmentation des taux hypothécaires de 0,3 à 0,5 point de pourcentage pour les financements plus risqués — un coût supplémentaire qui peut rendre non viable certains montages avec un LTV trop élevé.

Contrôle de solvabilité renforcé : les banques analysent plus finement les revenus, réserves et niveau d'endettement global — ce qui avantage structurellement les professionnels libéraux à revenus stables.

En d'autres termes, Bâle III pénalise les investisseurs qui arrivent sans historique solide et sans bilan patrimonial établi. À l'inverse, celui qui détient un premier bien avec une plus-value significative et un LTV inférieur à 65% se retrouve dans une position de force pour négocier son refinancement.

Ce que cela signifie pour vous en tant qu'investisseur

Si vos revenus sont stables et prévisibles, vous disposez d'un avantage comparatif considérable dans ce nouveau contexte Bâle III : les banques recherchent exactement ce profil pour leurs portefeuilles hypothécaires. Votre capacité de remboursement documentée, votre statut salarial ou d'indépendant à revenus récurrents, et votre patrimoine personnel constituent des arguments de négociation puissants.

Le premier bien n'est donc pas un luxe ou un placement accessoire — c'est l'acte constitutif de votre stratégie patrimoniale à long terme. Chaque année d'attente est une année de plus-value et d'effet levier sacrifiée. Dans des cantons comme Zurich (+4,5%/an) ou même Vaud (+3,15%/an), l'inaction a un coût mesurable, année après année.

Cet article a une vocation pédagogique et ne constitue pas un conseil en investissement personnalisé. Pour toute décision patrimoniale, consultez un conseiller financier et/ou un notaire spécialisé en droit immobilier suisse.

Références :

Neho.ch — Prix immobilier Suisse 2025 : comparaison par canton (janv. 2025) — Prix au m² par canton. https://neho.ch/fr/blog/prix-immobilier-suisse-par-canton

VenteCommerces.com — Prix immobilier par canton suisse : CHF 6'333 à 13'209/m² en 2026 (fév. 2026) — Prix actuels et taux de hausse par canton. https://www.ventecommerces.com/comment-les-prix-de-l-immobilier-varient-ils-selon-les-cantons-de-suisse/

Wüest Partner / Immoday.ch — Corinne Dubois, économiste chez Wüest Partner (janv. 2025) — Hausses cantonales différenciées, Suisse centrale vs Arc lémanique. https://immoday.ch/actualite/corinne-dubois-economiste-experte-chez-wuest-partner

RealAdvisor — Évolution du prix des appartements à Genève entre 2020 et 2025 — Hausse cumulée +17,2% à Genève sur 5 ans. https://realadvisor.ch/fr/blog/evolution-prix-appartements-geneve

SwissMarketplace Group — Marché suisse du logement en 2025 (janv. 2026) — Performances régionales 2025, Suisse orientale +6,5%. https://swissmarketplace.group/fr/media-release/kaufindex-12-2025-fr/

Investissement-Locatif.ch — L'effet de levier de l'hypothèque (mars 2026) — Mécanique du levier et structuration du financement en Suisse. https://investissement-locatif.ch/articles/effet-de-levier-hypotheque/

Cyril Jarnias — Les avantages de l'effet de levier en immobilier suisse (2025) — LTV 80%, levier 4:1 à 5:1, application pratique. https://www.cyriljarnias.com/immobilier-international/investir-immobilier-suisse/immobilier-suisse-utiliser-effet-levier/

SwissSun Valais — L'effet de levier — hypothèque et bien immobilier — Illustration concrète du mécanisme de levier en contexte suisse. https://www.swisssunvalais.ch/ssv/effet-levier-hypotheque-bien-immobilier

Analyse-financiere.ch — Effet de levier en investissement suisse (avr. 2025) — Rentabilité sur fonds propres et rendement levérisé. https://www.analyse-financiere.ch/blog/conseils-en-finance-2/leffet-de-levier-en-investissement-47

YouTube — Comment fonctionne le refinancement après l'achat d'un bien ? (avr. 2023) — Plus-value latente comme base du refinancement. https://www.youtube.com/watch?v=zwOl507vLlE

Resolve.ch — Bâle III : ce que la nouvelle réforme signifie pour les propriétaires dès 2025 (sept. 2024) — Entrée en vigueur au 1er janv. 2025, fonds propres bancaires. https://resolve.ch/fr/blog/les-directives-de-bale-ce-que-la-nouvelle-reforme-signifie-pour-les-proprietaires-immobiliers-des-2025

Properti.com — Bâle III et les hypothèques : impact à partir de 2025 (mars 2025) — Critères d'octroi, hausse des taux, moindre flexibilité. https://properti.com/ch/fr/insights/proprietaire-immo/bale-iii-en-vigueur-quest-ce-que-cela-signifie-pour-les-proprietaires-et-linvestissement-immobilier

SIPA Swiss — Réforme Bâle III : impacts sur le secteur immobilier suisse (déc. 2024) — Ratio de solvabilité minimum à 10,5%, leverage ratio, liquidité. https://sipa.swiss/reforme-bale-iii-quels-impacts-sur-le-secteur-immobilier-suisse-pour-2025/

AllNews.ch — Bâle III final va renchérir les coûts de financement de l'immobilier (mars 2025) — Hausse estimée de +0,3 à +0,5 point de pourcentage sur les taux. https://www.allnews.ch/content/interviews/bâle-iii-final-va-renchérir-les-coûts-de-financement-de-limmobilier

Swiss Life — Vendre un immeuble locatif : ce que Bâle III signifie aujourd'hui (2025) — Impact sur les immeubles locatifs et stratégie de cession. https://www.swisslife.ch/fr/particuliers/blog/immo/vendre-un-immeuble-locatif-ce-que-bale-3-signifie-aujourd-hui.html

Maillard Immo — Taux hypothécaires Suisse 2026 (mars 2026) — Taux fixe 5 ans à 1,61% et 10 ans à 1,91% fin décembre 2025. https://www.maillard-immo.ch/articles/taux-hypothecaires-2026-suisse/

Comparis.ch — Évolution des taux hypothécaires Suisse — Historique des taux, BNS à 0,00% depuis juin 2025. https://fr.comparis.ch/hypotheken/zinssatz/zinsentwicklung

Note de transparence : Cet article a été rédigé avec l'assistance d'un outil d'intelligence artificielle (Perplexity AI). Les idées, le positionnement éditorial, le fil conducteur et les orientations stratégiques restent entièrement ceux de l'auteur. L'IA a servi d'outil de structuration et de rédaction, non de source de réflexion.

Commentaires